شاید شما هم به این مورد توجه کرده باشید که کشور ما دارای گسل های فعال بسیاری است که هر از گاهی نقاطی از کشور را تکان می دهند. هنگام وقوع زلزله تنها چیزی که برای فرد دارای اهمیت می باشد حفظ جان خود و عزیزان است. اما وسایل و خانه و زندگی ای که عمری برای تهیه آنها زحمت کشیدیم چه می شود؟؟ برخی مواقع خسارات زمین لرزه ها بسیار سهمگین و شدید می باشد. اما با اندکی آینده نگری و پیش بینی حوادث ناگوار، می توانیم با خرید بیمه زلزله برخی از این خسارات را به حداقل برسانیم.

بیمه نامه ای تحت عنوان بیمه زلزله وجود ندارد!!!

در واقع بیمه ای تحت عنوان بیمه زلزله به صورت مجزا وجود ندارد. اما بیمه آتش سوزی دارای پوشش های مختلفی می باشد که یکی از پوشش های آن پوشش زلزله می باشد. بدین صورت که هنگام خرید بیمه آتش سوزی برای منزل یا ساختمان محل سکونت، امکان انتخاب و خرید پوشش های زلزله و آتشفشان و سیل و … نیز فراهم می باشد.

اما بیمه زلزله چیست؟

پوشش زلزله بیمه آتش سوزی که گاها با عنوان بیمه زلزله نیز شناخته می شود بیمه گزاران را در برابر خسارات مالی بوجود آمده در جریان زلزله بیمه می کند. بدین صورت که فقط خسارات مالی مربوط به خانه و اثاثیه خانه را پرداخت می کند و در برابر خسارات و صدمات جانی هیچ گونه پوشش و تعهدی ندارد.

در زمان وقوع زلزله های شدید مانند زلزله بم یا زلزله کرمانشاه و رودبار که خسارات وارد شده بسیار زیاد و سنگین بود و در حافظه اکثر هموطنان نیز باقی مانده است علاوه بر کمک های دولت و نهادهای خیریه، بیمه زلزله نیز در بازسازی منازل و بازگشت به زندگی عادی بسیار مفید و کارآمد واقع شده است.

پوشش های بیمه ی زلزله چیست؟

همانطور که پیش تر گفته شد بیمه زلزله تنها خسارات مالی بوجود آمده در جریان زلزله را پوشش می دهد و در برابر خسارات جانی هیچ پوششی ندارد. شاید برایتان سوال پیش بیاید که بیمه زمین لرزه چه نوع خسارات مالی را پرداخت می کند؟ در پاسخ باید بگوییم که تفاوتی ندارد خسارات بوجود آمده در چه حد است زیرا شرکت بیمه گر موظف است پس از وقوع حادثه هزینه ی ساخت مجدد خانه در صورت تخریب کلی و یا تمام هزینه های مربوط به بازسازی در خسارات جزیی را پرداخت نماید.

چه عواملی در محاسبه حق بیمه ی آتش سوزی و زلزله تاثیرگذار می باشد؟

محاسبه حق بیمه آتش سوزی و پوشش زلزله به نوع ملک و لوازمی بستگی دارد که قصد بیمه کردن آنها را داریم برخی از عوامل تاثیرگذار بر حق بیمه نامه زلزله عبارتند از:

- مدت اعتبار بیمه نامه: قرارداد پوشش زلزله بیمه آتش سوزی می تواند بلندمدت و چندساله یا کوتاه مدت و چند ماهه باشد. هر چه مدت زمان بیمه زلزله بیشتر باشد حق بیمه نیز افزایش می یابد.

- نوع ملک: نوع ملک اعم از اینکه ویلایی باشد یا یک واحد آپارتمان یا حتی یک مجتمع در محاسبه نرخ بیمه نامه تاثیر مستقیم دارد. اما قدمت و سن بنا تاثیری بر قیمت ندارد.

- متراژ ملک: هر چه متراژ ملک بیشتر باشد و ملک بزرگتر باشد خسارات هم بیشتر می شود و همین موضوع موجب افزایش حق بیمه نیز می شود.

- نوع سازه: نوع سازهای گوناگونی در ساخت ملک وجود دارد که برخی سازه ها مستحکم تر و برخی ناپایدار تر هستند. میزان ریسک خسارات در بین سازهای مختلف، برای بیمه آتش سوزی و زلزله متفاوت است. برخی از انواع سازه ها عبارتند از:

- ارزش لوازم منزل: در مواقعی ممکن است بخواهیم فقط وسایل منزل را بیمه کنیم. مثلا مستاجر یک ملک هستیم و نمی خواهیم ملک را بیمه کنیم در این صورت می توان فقط وسایل را بیمه کرد و برحسب ارزش تعیین شده، از بیمه خسارت دریافت کرد.

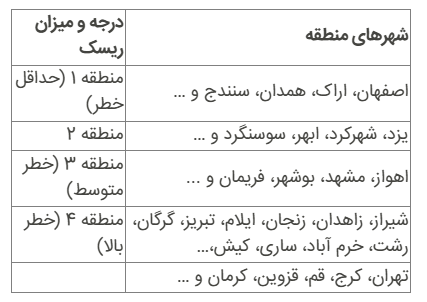

- میزان خطرپذیری منطقه جغرافیایی: از نظر ریسک منطقه جغرافیایی کشور ما به 5 منطقه تقسیم می شود که در جدول زیر حداقل و حداکثر میزان ریسک مناطق مشخص شده است: